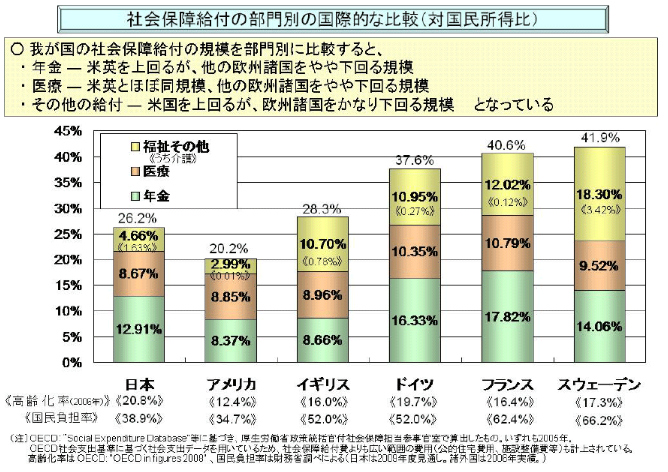

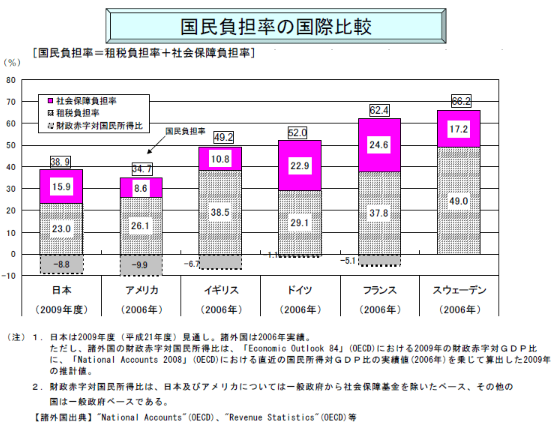

|

|

|

|

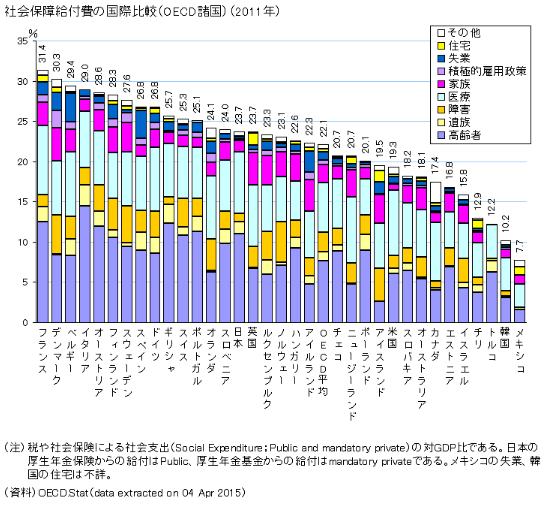

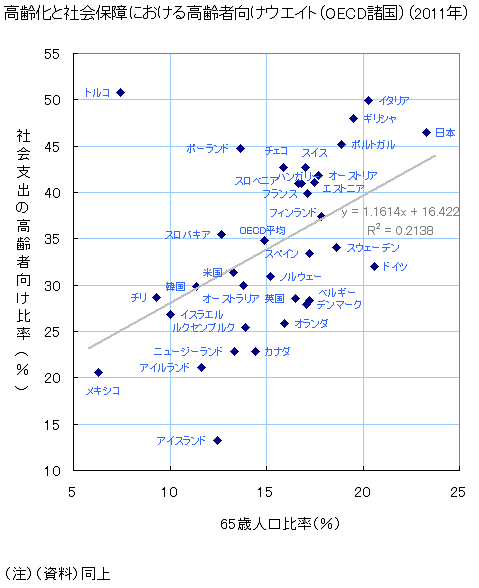

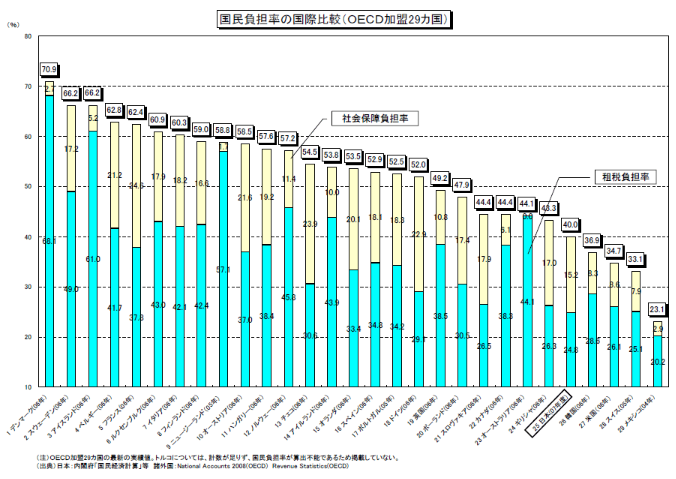

| 本川による『社会保障給付費の国際比較(OECD諸国)(2011年)』から | |

|

|

最終更新日:2019年5月6日

| 全般 | 年金 | 保険 | その他 |

|

リンク| 社会保障| |

年金制度|

老齢年金| |

保険| 社会保険| 医療保険|国民健康保険|後期高齢者医療制度| 生命保険| 介護保険| |

用語集| |

| 日本(Japan)における主に公営の年金(Pension)および保険(Insurance)に関連する情報を集めている。 |

| リンク |

| 全般 | 年金 | 保険 | その他 |

|

リンク| 組織・機関| 保険会社| 社会保障| 社会保険庁| |

年金|年金手帳|

年金シミュレーション| 国民年金|国民年金基金| 厚生年金|共済年金| ねんきん定期便| 年金運用| 年金制度一元化| 老齢年金|在職老齢年金| 年金受給額| DB(確定給付年金)| DC(確定拠出年金)| |

保険| 社会保険| 医療保険|国民健康保険|後期高齢者医療制度| 損害保険| 生命保険| 雇用保険| 介護保険| |

文部科学省共済組合|

後期高齢者医療制度| 用語集| |

【DB】(確定給付年金)〔確定給付企業年金法に基づいて実施される企業年金制度では、規約型企業年金と基金型企業年金の2種類がある〕

【DC】(確定拠出年金)〔企業型確定拠出年金とiDeCo(個人型確定拠出年金)の2種類がある〕

【後期高齢者医療制度】(75歳以上)(65~74歳は前期高齢者)

【後期高齢者医療制度】(通称:長寿医療制度:75歳以上を対象)

| 社会保障 |

|

|

|

|

| 本川による『社会保障給付費の国際比較(OECD諸国)(2011年)』から | |

|

|

|

|

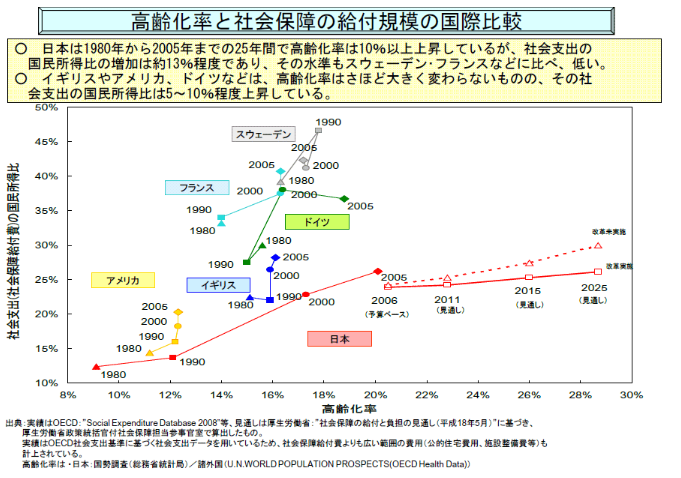

| 厚生労働省社会保障担当参事官室(2009?)による『社会保障の給付と負担の現状と国際比較』から | |

平成18年度一般会計予算における歳出は約80兆円です。

|

|||||||||||||||||||||||||||||||||||||||||||||

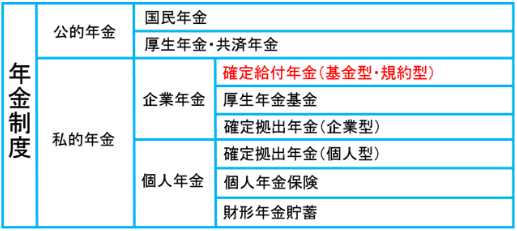

| 年金制度 |

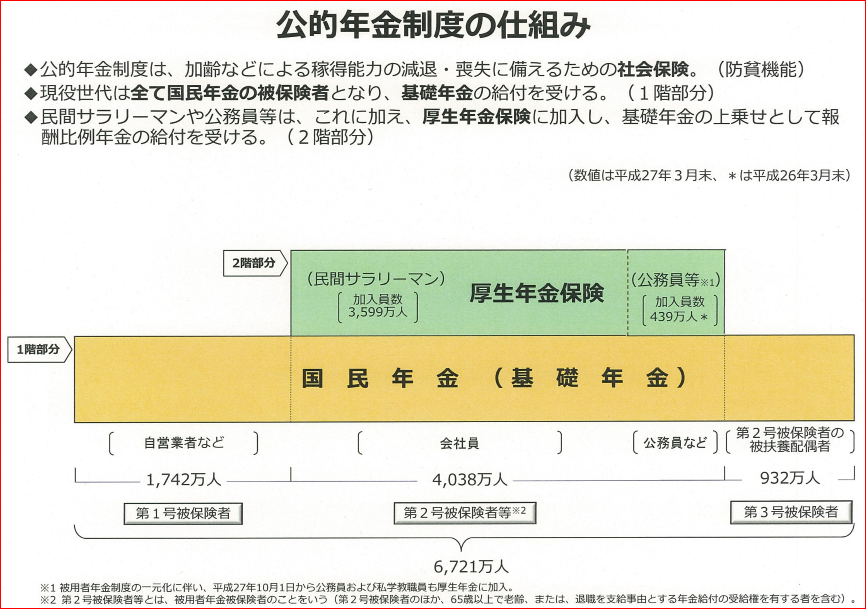

■年金制度の体系 〔厚生労働省年金局による『年金財政ホームページ』の『公的年金制度の概要』から〕 |

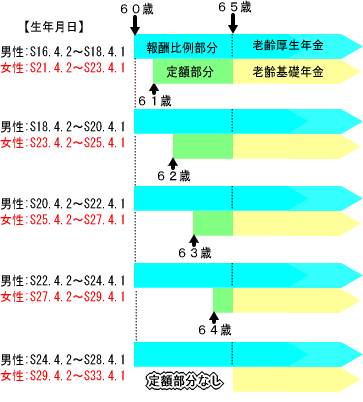

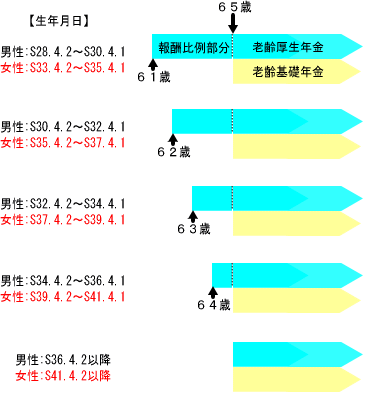

| 老齢年金 |

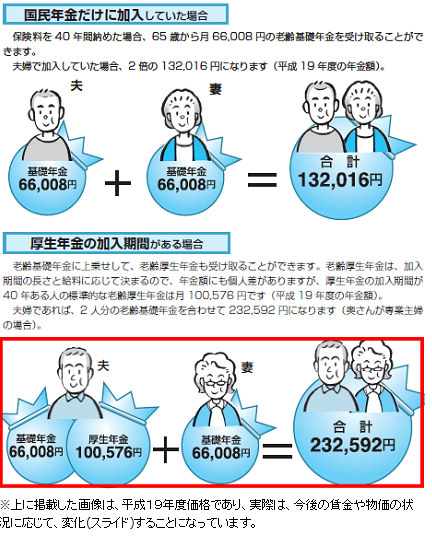

かんたん!国民年金・厚生年金入門(HP/2016/10/7)による『厚生年金の老齢厚生年金とは?』から |

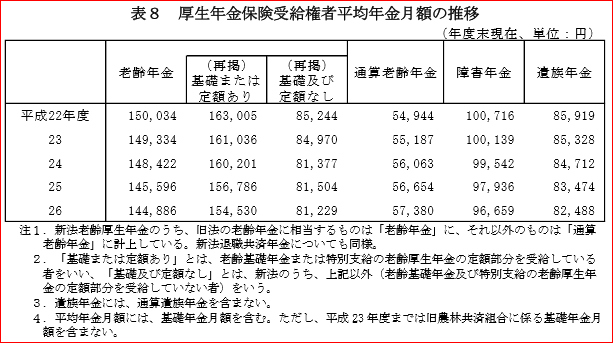

| 年金受給額 |

○ 平成26年度末現在の厚生年金保険受給者数は、前年度末に比べて77万人(2.4%)増 加し、3,293万人となっている。うち、老齢年金の受給者数は1,458万人となっている

|

○ 平成26年度末現在の厚生年金保険受給権者数は、前年度末に比べて70万人(2.0%) 増加し、3,526万人となっている。うち、老齢年金の受給権者数は1,542万人となってい る。

|

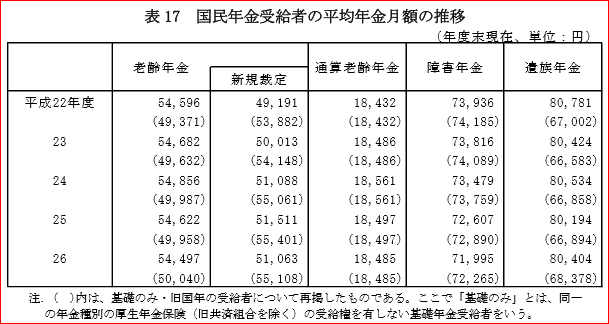

○ 平成26年度末現在の国民年金受給者数は、前年度末に比べて101万人(3.2%)増加し、 3,241万人となっている。そのうち、基礎のみ・旧国年の受給者数は、999万人となって いる。

|

○ 平成26年度末現在の国民年金受給権者数は、前年度末に比べて 103万人(3.2%)増 加し、3,300万人となっている。そのうち、基礎のみ・旧国年の受給権者数は、1,021万人となっている。

|

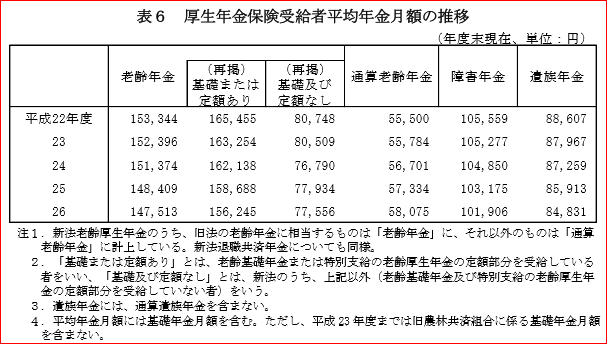

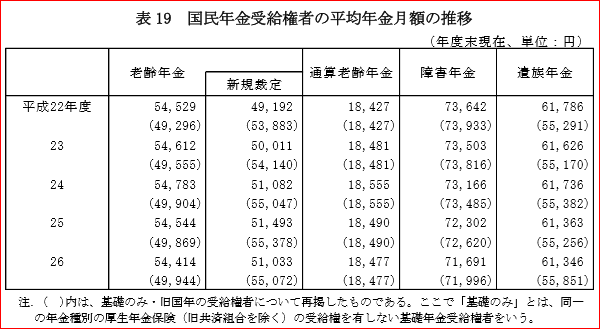

| 厚生労働省(HP/2016/6/20)による『平成26年度厚生年金保険・国民年金事業の概況』(2015年12月、26p)から | |

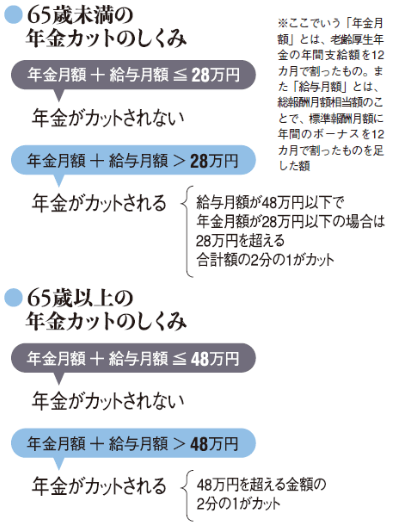

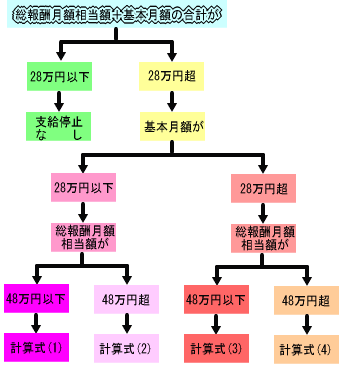

年金カットのしくみ 井戸(2009/2/17)による『【年金減額】働くと年金支給額が減る「28万円の壁」』から |

|

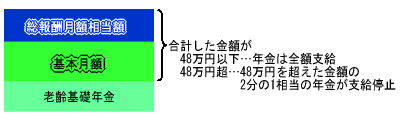

【年金の支給停止額計算式】 |

在職老齢年金のしくみ~60歳から64歳まで |

|

|

原(2007/8/27)による『働き続けると年金がもらえないってホント?』から |

| 原(2007/8/27)による『働き続けると年金がもらえないってホント?』から | |

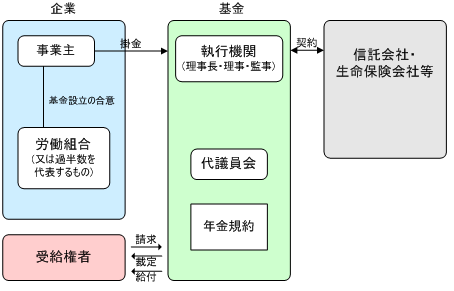

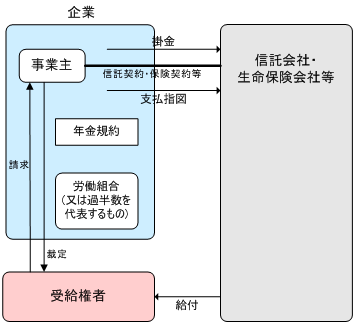

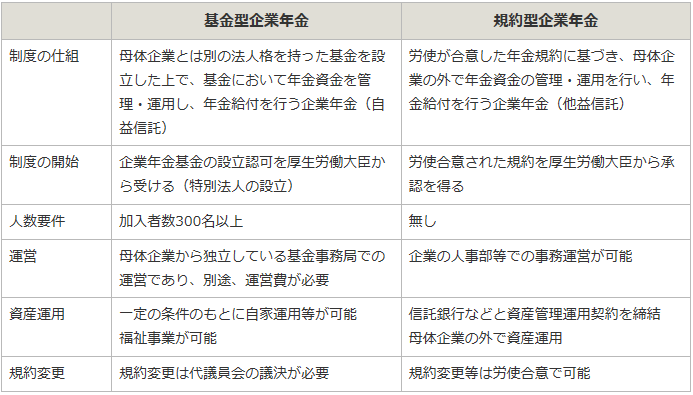

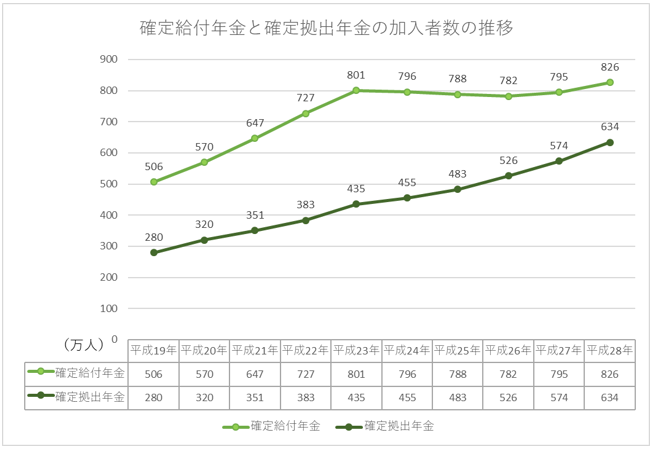

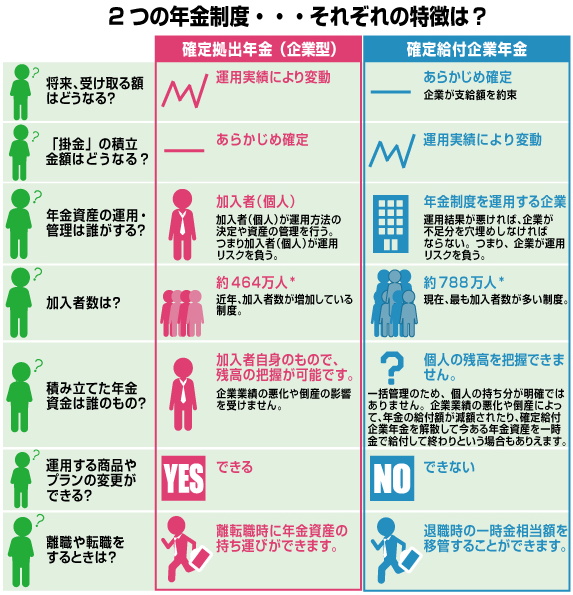

| DB(確定給付年金) |

|

|

基金型企業年金と規約型企業年金の比較 |

|

| 資産運用完全ガイドによる『確定給付企業年金とは?確定拠出年金や退職金との関係』(2019/4/18)から | |

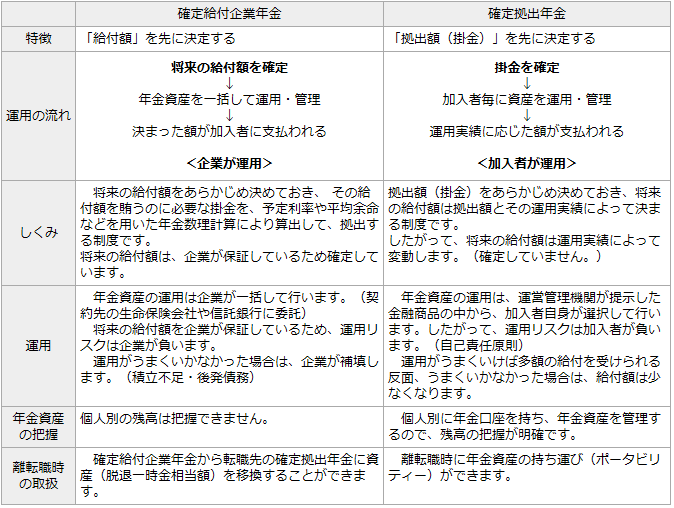

確定給付企業年金と確定拠出年金の違い 北越銀行による『確定給付企業年金と確定拠出年金の違い』(HP/2019/5/6)から |

|

|

|

|

| 資産運用完全ガイドによる『確定給付企業年金とは?確定拠出年金や退職金との関係』(2019/4/18)から | |

アライアンス・バーンスタイン(株)によるhappy retirement projectの『「確定拠出年金」と「確定給付企業年金」のそれぞれの特徴とは? – 知っとく!確定拠出年金(3)』(2014/10/29)から |

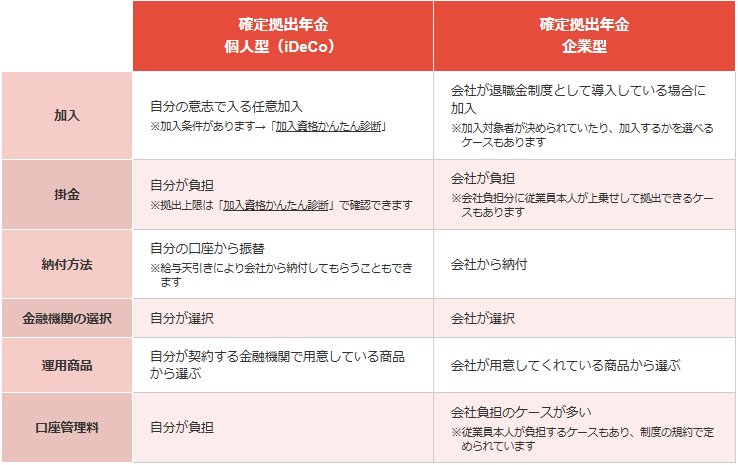

| DC(確定拠出年金) |

確定拠出年金とは? 個人型と企業型の違い 特定非営利活動法人確定拠出年金教育協会によるiDeCoナビ(個人型確定拠出年金ナビ)の『確定拠出年金とは? 個人型と企業型の違い』(HP/2019/5/6)から |

| 保険 |

|

険 |

公営保険 | 社会保険 | こちらを参照 | |

| 産業保険 | 農業保険、漁業保険、漁船保険、輸出保険など | |||

| 生命保険 | 簡易保険(簡易生命保険)→私営へ | |||

| 再保険(損害保険) | 保険責任の一部または全部を他の保険者に移転する保険(保険の保険) | |||

| 私営保険 | 第1分野(生命保険) | 養老保険 | 保障期間を一定に定めたもので、満期時に死亡保険金と同額の満期保険金が支払われる保険 | |

| 終身保険 | 契約期間の終了がなく、死亡したときに所定の保険金がいつでも支払われる保険(男性は105歳、女性は108歳を満期とした養老保険の扱い) | |||

| 定期保険 | 保障期間を契約時に定めたものに限定する保険(掛け捨て、死亡保険) | |||

|

定期付終身保険 (定期特約付終身保険) |

終身保険契約をベースとして定期保険を特約の形で付加したもの | |||

|

個人年金保険 (民間年金保険) |

一定期間保険料を払い込み、保険料を積み立てた資金を原資として、契約で定められた年金を受け取るような保険 | |||

| 生存保険 | 単体では存在せず、何らかの死亡保障が付属 | |||

| 子ども保険 | 子どもの年齢や小中学校・高校の入学時期に応じて祝い金が支払われたり、満期時に保険金が受け取れるような保険 | |||

|

アカウント型保険

(利率変動型積立終身保険) |

毎回一定の保険料のうちいくらかを定期保険、残りをアカウント(口座)と呼ばれる積立金に充当し、定期保険終了後に一時払終身保険あるいは年金に移行する | |||

| 変額保険 | 保険期間中に株式・債券などへの投資・運用を行い、その成果に応じて死亡保険金額、解約返戻金額、満期保険金額が変化する保険 | |||

| 第2分野(損害保険) | 火災保険 | 住宅火災保険/住宅総合保険/特約火災保険/団地保険(マンション保険)/地震保険/普通火災保険/店舗総合保険 | ||

| 自動車保険 | 自動車損害賠償責任保険(自賠責保険、自賠、強制保険)/任意保険(強制保険の上乗せ保険:対人賠償保険/無保険車傷害保険/自損事故保険/搭乗者傷害保険/人身傷害保険(人身傷害補償特約)/対物賠償保険/車両保険) | |||

| 所得補償保険 | 団体長期障害所得補償保険など | |||

| 賠償責任保険 | 個人向け賠償責任保険(個人賠償責任保険/ゴルファー保険/テニス保険など)/企業賠償責任保険:一般企業向け賠償責任保険(施設所有管理者賠償責任保険/請負業者賠償責任保険/生産物賠償責任保険/受託者賠償責任保険など)/特定業務向け賠償責任保険(自動車管理者賠償責任保険/旅館/LPガス販売/旅行業者/情報サービス/船客傷害賠償責任保険など)/専門職業人賠償責任保険(医師賠償責任保険/公認会計士賠償責任保険/建築家賠償責任保険/弁護士賠償責任保険/司法書士賠償責任保険など)/瑕疵保証責任保険 | |||

| 傷害保険 | 普通傷害保険/家族傷害保険/ファミリー交通傷害保険/国内旅行傷害保険/海外旅行傷害保険/ゴルファー保険 | |||

| 医療費用保険 | ||||

| 介護費用保険 | ||||

| 海上保険 | 船舶保険/運送保険/貨物保険 | |||

| 第3分野(中間) | 医療保険 | 単体医療保険/生命保険の各種特約/がん保険/傷害保険(損害保険)など | ||

| 疾病保険 | がん保険/特定疾病保険 | |||

| 介護保険 | 介護一時金や介護年金など | |||

| 再保険(損害保険) | 保険責任の一部または全部を他の保険者に移転する保険(保険の保険) | |||

| アンブレラ保険 | 上乗せ保険 | |||

|

||||

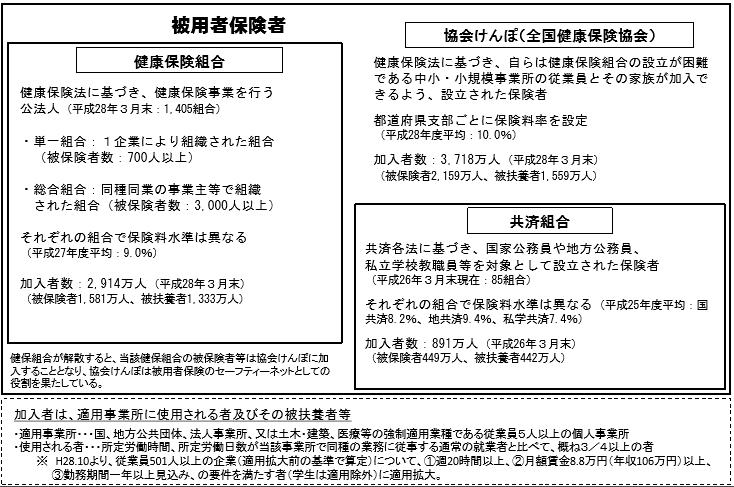

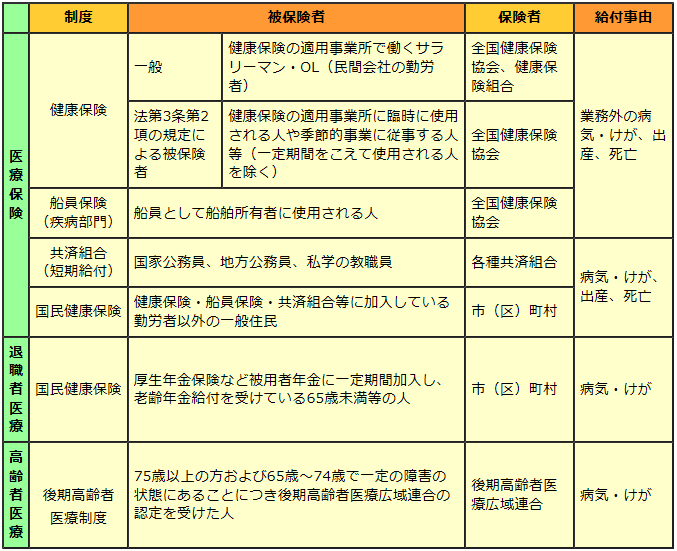

| 社会保険 |

〔フリー百科事典『ウィキペディア(Wikipedia)』の中の『社会保険』から〕 『対象者は強制加入が原則で、保険料に国庫や事業主から負担金が拠出されているところが民間保険と異なる特徴である。』 |

|

|

|

|

|

|||||

|

会 保 険 |

働 保 険 |

雇用保険 | 1週間の所定労働時間が20時間以上で、かつ、6か月以上引き続いて雇用される見込みのある労働者 | 国 | 「失業」状態にある場合 | |||

|

労働者災害補償保険 (労災保険) |

適用事業に使用され賃金を支払われていれば、適用労働者となる(パートやアルバイトも含む) | 国 | 業務災害および通勤災害にあった場合 | |||||

|

会 保 険 |

医療保険 | 医療保険 | 健康保険 | 一般 | 健康保険の適用事業所で働くサラリーマン・OL(民間会社の勤労者) |

全国健康保険協会、 健康保険組合 |

業務外の病気・けが、出産、死亡(船保は職務上の場合を含む。) | |

| 法第3条第2項の規定による被保険者 | 健康保険の適用事業所に臨時に使用される人や季節的事業に従事する人等(一定期間をこえて使用される人を除く) | 全国健康保険協会 | ||||||

|

船員保険 (疾病部門) |

船員として船舶所有者に使用される人 | 政府(社会保険庁) | ||||||

|

共済組合

(短期給付〉 |

国家公務員、地方公務員、私学の教職員 | 各種共済組合 | 病気・けが、出産、死亡 | |||||

| 国民健康保険 | 健康保険・船員保険・共済組合等に加入している勤労者以外の一般住民 | 市(区)町村 | 病気・けが、出産、死亡 | |||||

| 退職者医療 | 国民健康保険 | 厚生年金保険など被用者年金に一定期間加入し、老齢年金給付を受けている65歳未満等の人 | 市(区)町村 | 病気・けが | ||||

| 高齢者医療 |

長寿医療制度 (後期高齢者医療制度) |

75歳以上の方および65歳~74歳以上で一定の障害の状態にあることにつき後期高齢者医療広域連合の認定を受けた人 | 後期高齢者医療広域連合 | 病気・けが | ||||

| 年金保険 | 厚生年金 | 厚生年金に加入している会社、工場、商店、船舶など(適用事業所)に常時使用される70歳未満の人 | 国 | 老齢厚生年金は、条件を満たした場合は65歳から。 | ||||

| 国民年金 | 第1号 | 学生・自営業者等 | 国 | 老齢基礎年金は、条件を満たした場合は65歳から。 | ||||

| 第2号 | 会社員・公務員等 | |||||||

| 第3号 | 第2号被保険者の被扶養配偶者 | |||||||

| 共済組合(長期給付〉 | 各共済組合に加入している職員等 | 各共済組合 | 退職共済年金は、条件を満たした場合は65歳から。 | |||||

| 介護保険 | 第1号 | 65歳以上 | 市(区)町村-広域連合 | 介護給付は要介護認定を受けた者、、予防給付は要支援認定を受けた者 | ||||

| 第2号 | 40~64歳 | |||||||

|

||||||||

| 医療保険 |

(株)カカクコム・インシュアランスによる価格.com保険の『医療保険を比較・一括見積もり』(2018/2/1)から |

|||||||||||||||||||||||||||||||||||||||||||||||

【日本の国民皆保険制度の特徴】 |

|

|

|

|

|

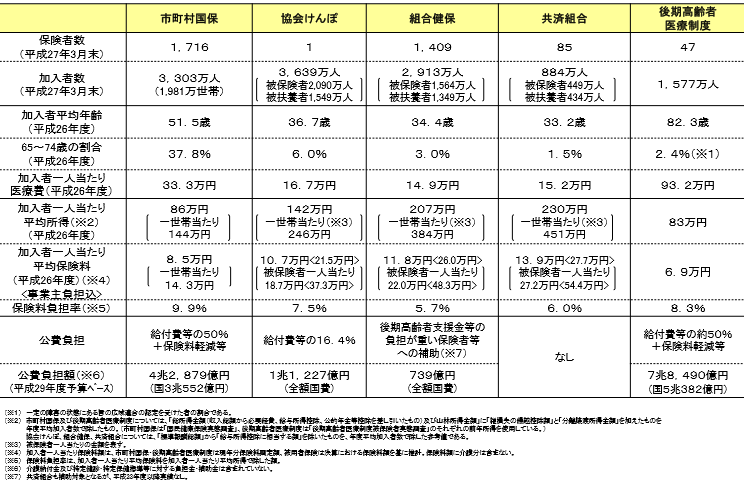

各保険者の比較 |

|

|

|

| 厚生労働省による『国民皆保険制度の意義?』(2015?)から | |

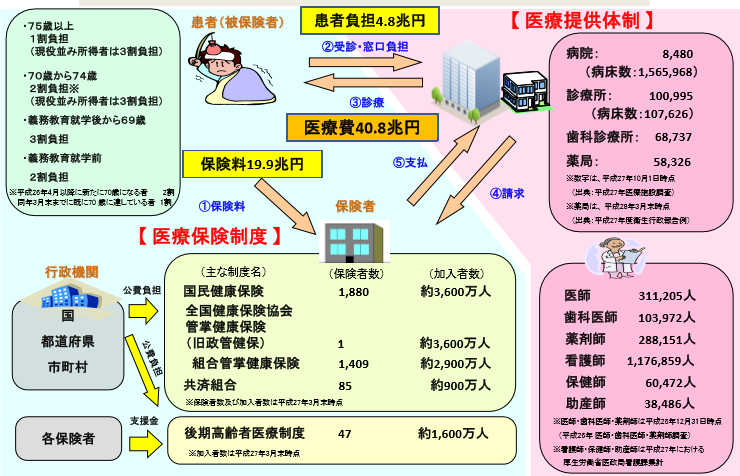

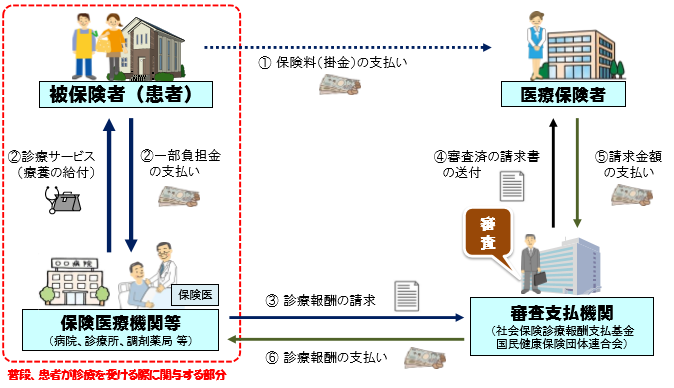

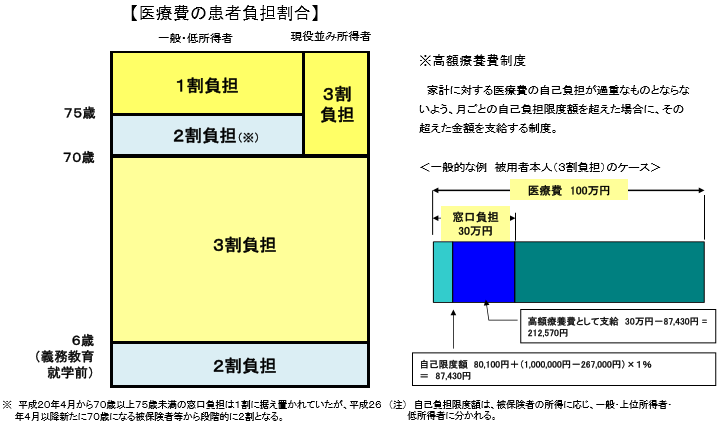

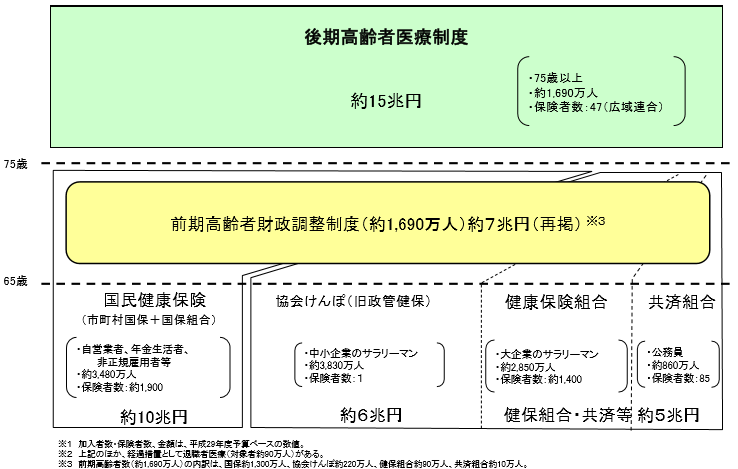

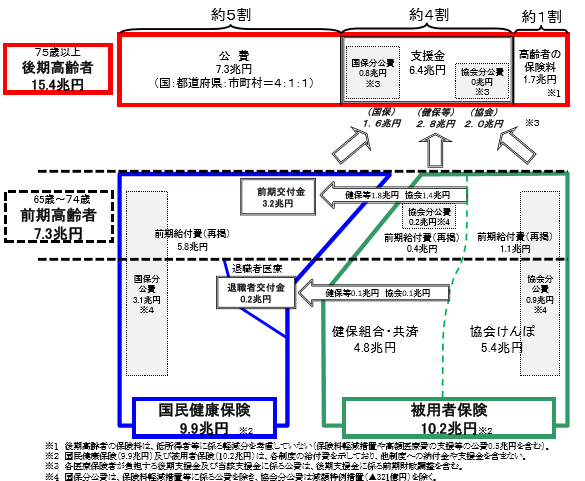

/Image1730.gif) /Image1731.gif) /Image1732.gif) /Image1733.gif) 厚生労働省(HP/2012/4)による『我が国の医療保険について』から |

/Image1727.gif) /Image1728.gif) /Image1729.gif) 健康保険組合連合会(HP/2012/4)による『医療保険制度の基礎知識』から |

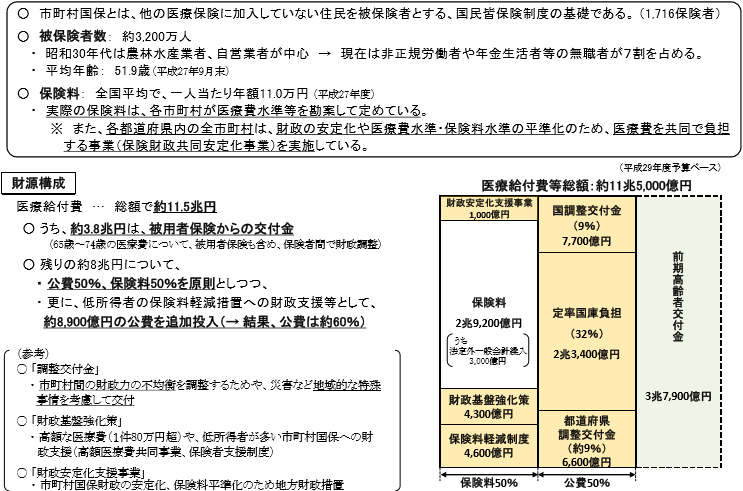

| 国民健康保険 |

ウィキペディアによる『国民健康保険』(HP/2018/2/8)から |

||||||||||||||||||||||||||||||||||||||||||||||||||||

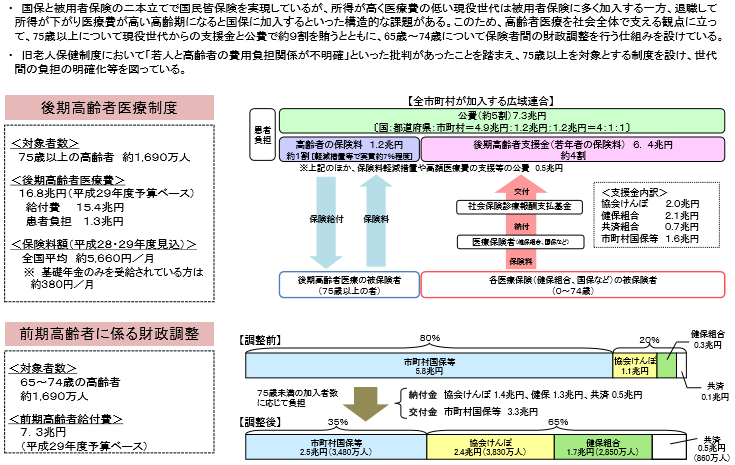

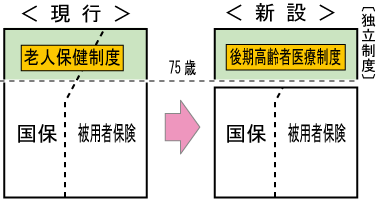

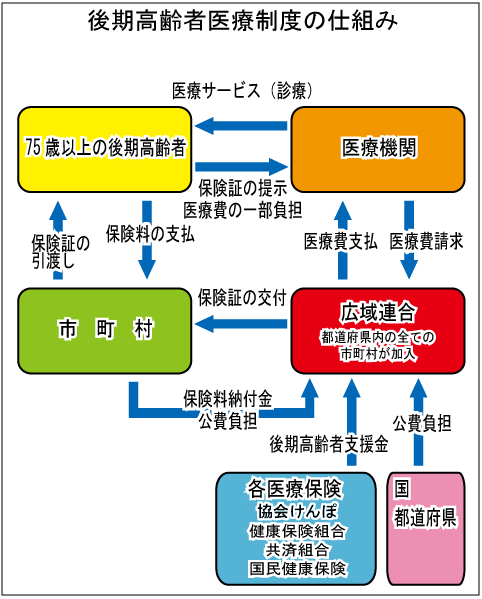

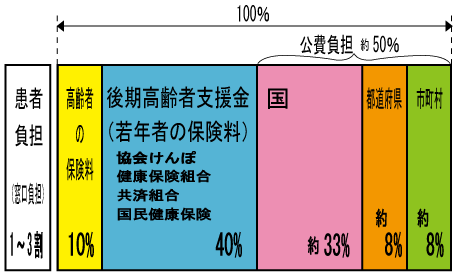

| 後期高齢者医療制度 |

制度の概要 |

|

|

|

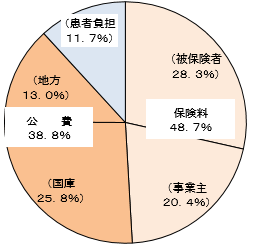

(財源構成等)

(患者負担) |

|

| 広島県後期高齢者医療広域連合による『制度の概要』(2018/4/12)から | |

| 生命保険 |

|

生命保険とは、人間の生命や傷病にかかわる損失を保障することを目的とする保険で、契約により、死亡などの所定の条件において保険者が受取人に保険金を支払うことを約束するもの。生保と略称される。 ウィキペディア(HP/2015/4)による『生命保険』から |

|

生命保険とは、死亡時に「遺族の生活費」や「葬儀費用」を残すことを目的とした保険です。

(株)カカクコム(HGP/2015/4)による『価格.com保険』の中の『生命保険 比較』から |

||||||||||||||||||||||||||||||||||||||||

| 介護保険(日本では、2000年4月1日施行の介護保険法に基づく制度) |

第1期:2000~2002年度

第2期:2003~2005年度

第3期:2006~2008年度

第4期:2009~2011年度

第5期:2012~2014年度

第6期:2015~2017年度

第7期:2018~2020年度

65歳以上の人(第1号被保険者)の介護保険料 平成27年度から平成29年度までの3ヵ年を見通した第6期介護保険事業計画を策定し、この期間における65歳以上の人(第1号被保険者)の介護保険料を、本人及び世帯の市町村民税課税状況や前年の所得に応じて9段階(下表参照)に改定しました。 今期の介護保険料は、介護給付費準備基金を取り崩すことにより、保険料の上昇を抑えるよう努めたものの、介護認定高齢者の増加等による介護給付費増加の影響により、月額で450円、年額5千400円で8.6%の引き上げとなりました。 基準額:68,400円/年、5,700円/月

65歳以上の人(第1号被保険者)の介護保険料の納付方法

東広島市(2015/4/1)による『介護保険料について』から |

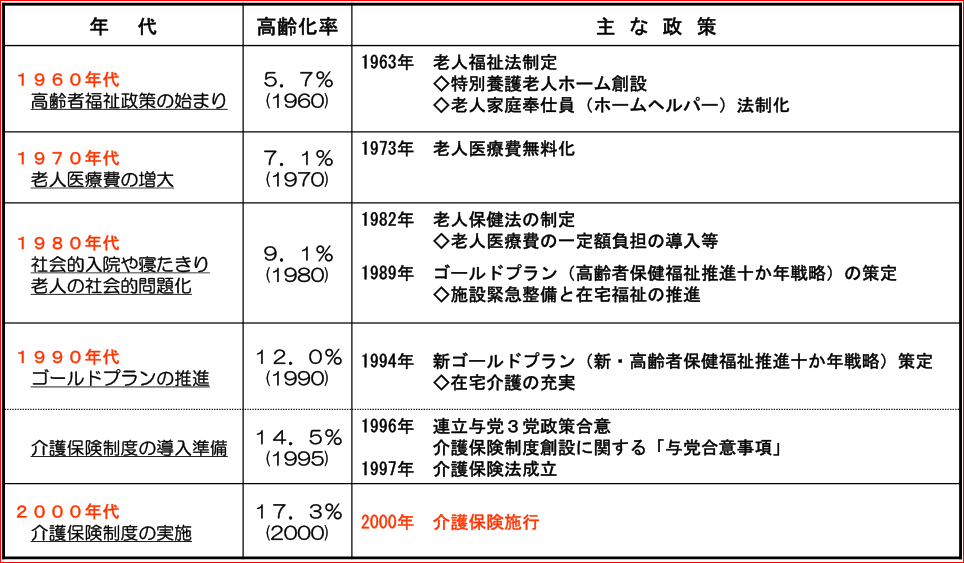

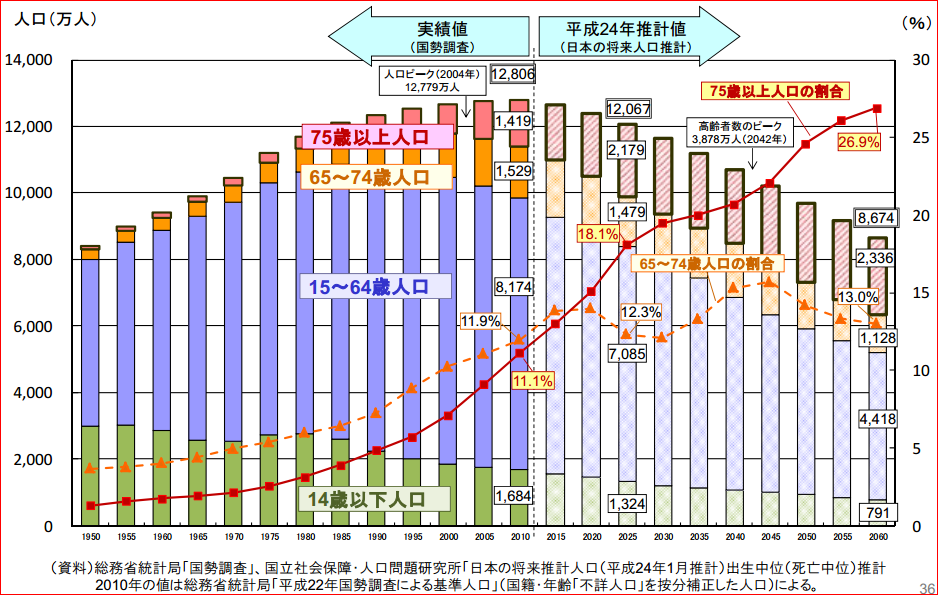

高齢者保健福祉政策の流れ

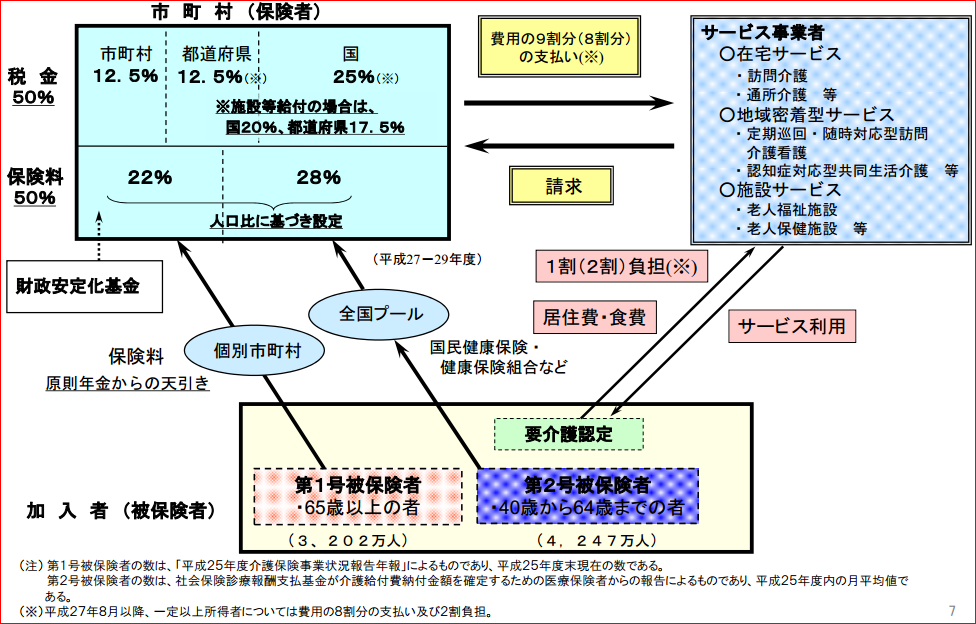

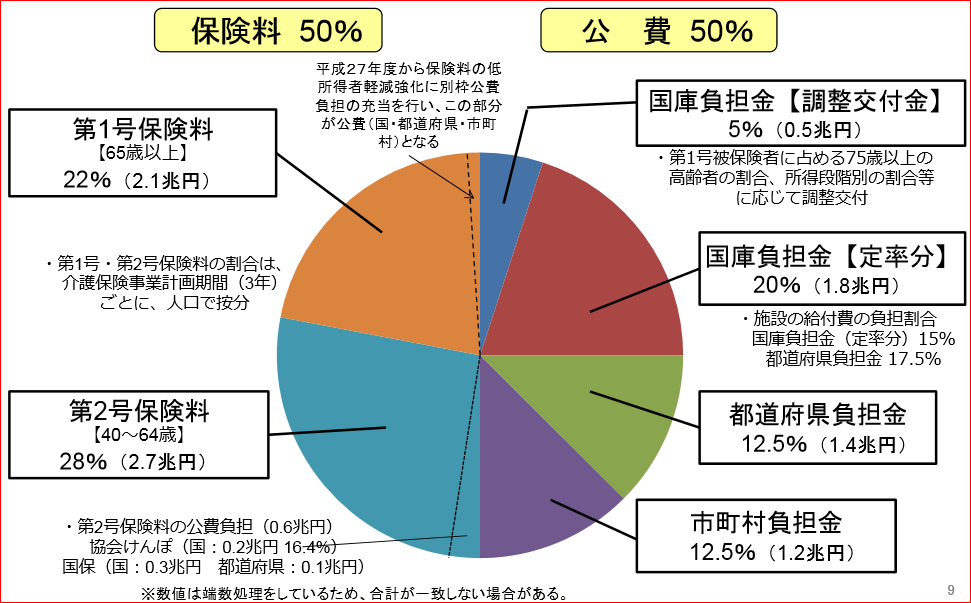

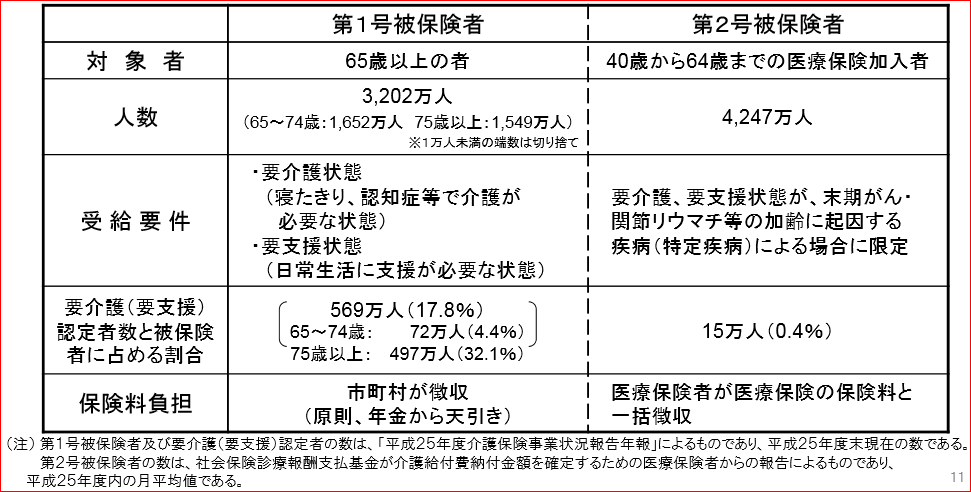

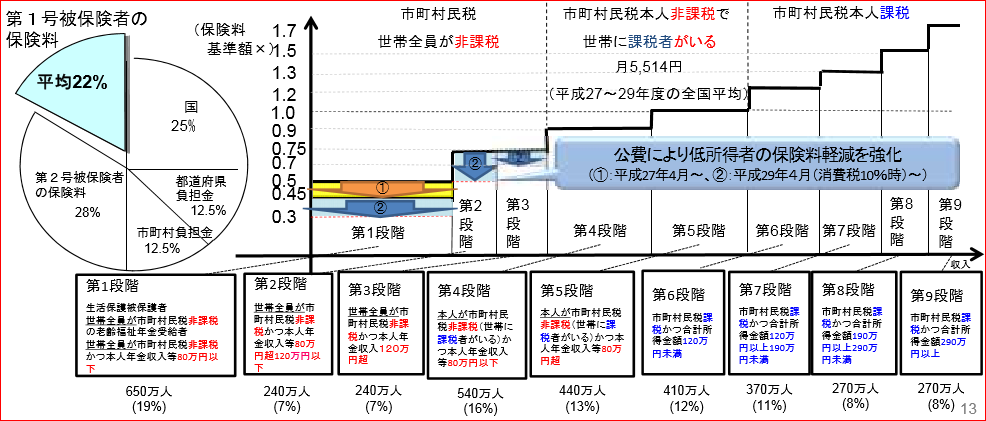

介護保険制度の被保険者(加入者) ○ 介護保険制度の被保険者は、①65歳以上の者(第1号被保険者)、②40~64歳の医療保険 加入者(第2号被保険者)となっている。

○ 市町村(保険者)は、介護保険給付費の約22%に相当する額を第1号被保険者(65歳以上の高齢者)に保険料として賦課。

厚生労働省老健局総務課による『公的介護保険制度の現状と今後の役割』から |

| 用語集 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

/Image1948.gif)

/Image1949.gif)

/Image1950.gif)

/Image1951.gif)

/Image1947.gif)