| 2014年度東日本大震災復興特別会計の歳入 |

| 区分 |

歳入予算額 |

収納済歳入額 |

予算額との差 |

| 総額 |

4兆1,200億円 |

5兆3,573億円 |

1兆2,373億円 |

| (1)税収 |

|

7,745億円 |

7,819億円 |

74億円 |

| |

復興特別所得税 |

3,299億円 |

3,491億円 |

192億円 |

| |

復興特別法人税 |

4,446億円 |

4,327億円 |

▲ 118億円 |

| (2)他会計より受入 |

|

1兆6,875億円 |

1兆6,875億円 |

▲ 0億円 |

| (3)公債金 |

|

1兆970億円 |

1,199億円 |

▲ 9,770億円 |

| (4)税外収入 |

|

1,578億円 |

4,042億円 |

2,464億円 |

| |

公共事業費負担金 |

625億円 |

605億円 |

▲19億円 |

| |

災害等廃棄物処理事業費負担金収入 |

3億円 |

2億円 |

▲0億円 |

| |

附帯工事費負担金収入 |

3億円 |

0億円 |

▲3億円 |

| |

雑収入 |

946億円 |

3,433億円 |

2,487億円 |

| (5)前年度剰余金受入 |

|

4,031億円 |

2兆3,635億円 |

1兆9,604億円 |

| 2014年度東日本大震災復興特別会計の歳出 |

| 歳出予算現額 |

支出済歳出額 |

翌年度繰越額 |

不用額 |

| 6兆2,542億円 |

3兆7,921億円 |

1兆5,352億円 |

9,268億円 |

| 2014年度東日本大震災復興特別会計の収支差額 |

| 収納済歳入額 |

支出済歳出額 |

収支差額 |

| 5兆3,573億円 |

3兆7,921億円 |

1兆5,652億円 |

| この収支差額については、特別会計に関する法律(2007年法律第23号)第8条第1項の規定により、翌年度の歳入に繰り入れることとしている。 |

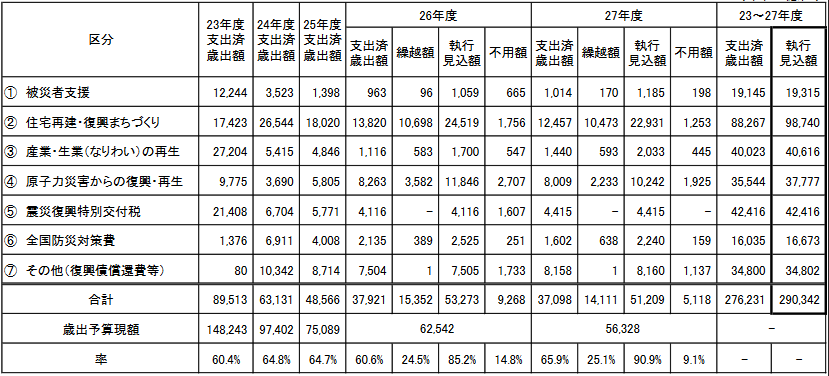

| 復興関連予算の執行状況(2011年度から平成2014年度までの累計)(4年間) |

| 区分 |

歳出予算現額 |

支出済歳出額 |

平成26年度繰越額 |

不用額 |

| 被災者支援 |

2兆1,540億円 |

1兆8,130億円 |

96億円 |

3,314億円 |

| まちの復旧・復興 |

10兆5,687億円 |

7兆5,809億円 |

1兆698億円 |

1兆9,179億円 |

| 産業の振興・雇用の確保 |

4兆1,906億円 |

3兆8,582億円 |

583億円 |

2,739億円 |

| 原子力災害からの復興・再生 |

3兆6,952億円 |

2兆7,534億円 |

3,582億円 |

5,835億円 |

| 東日本大震災復興推進調整費 |

250億円 |

48億円 |

- |

201億円 |

| 「新しい東北」先導モデル事業等 |

15億円 |

14億円 |

- |

1億円 |

| 地方交付税交付金 |

3兆9,889億円 |

3兆8,000億円 |

- |

1,888億円 |

| 全国防災対策費 |

1兆6,320億円 |

1兆4,432億円 |

389億円 |

1,497億円 |

| その他 |

3兆1,383億円 |

2兆6,579億円 |

1億円 |

4,803億円 |

| 合計 |

29兆3,946億円 |

23兆9,132億円 |

1兆5,352億円 |

3兆9,461億円 |

※1 計数については、単位未満を切り捨てているため、合計とは一致しない。

※2 計数については、平成23年度一般会計予算分(予備費・1次~3次補正)、平成24~26年度復興特会予算分の合計である。

※3 国有林野事業特会及び社会資本整備事業特会が廃止されたことによる繰越分を含んでいる。 |

復興庁による『平成26年度東日本大震災復興特別会計の決算概要及び復興関連予算の執行状況(平成26年度末)について』(2015/7/31)から |

/Image1670.gif)

/Image1671.gif)

/Image1672.gif)

/Image1669.gif)

/Image1668.gif)

/Image1667.gif)

/Image1666.gif)

/Image1665.gif)

/Image505.gif)

/Image1483.gif)

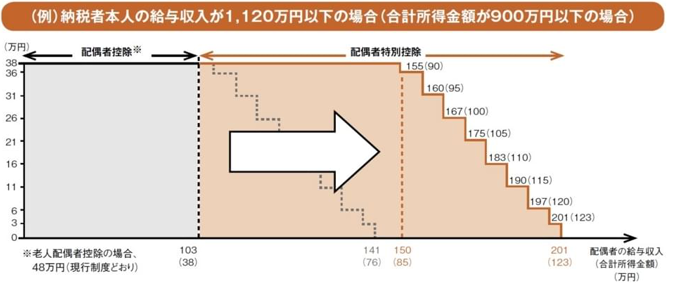

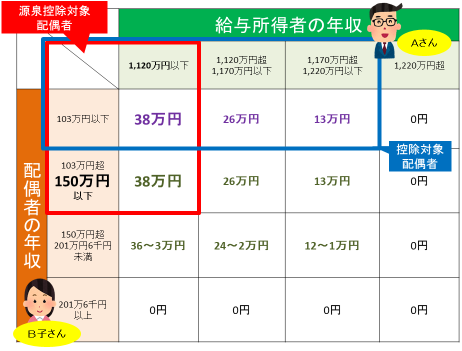

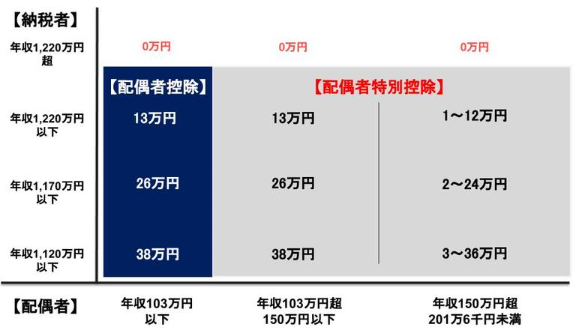

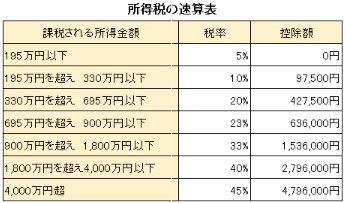

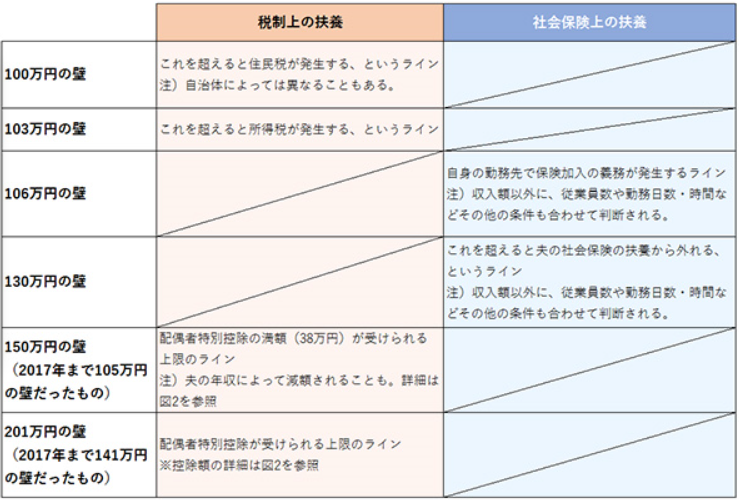

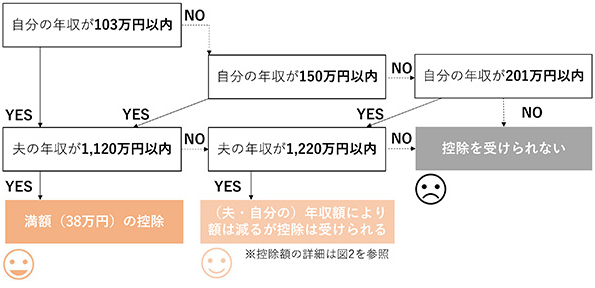

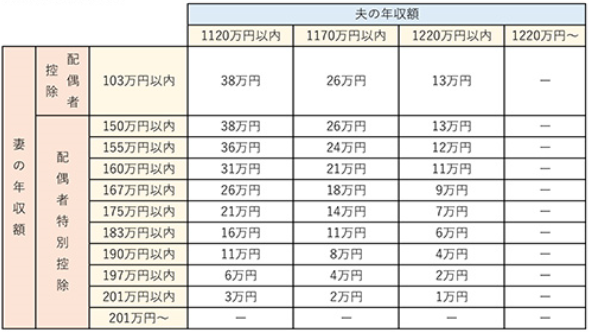

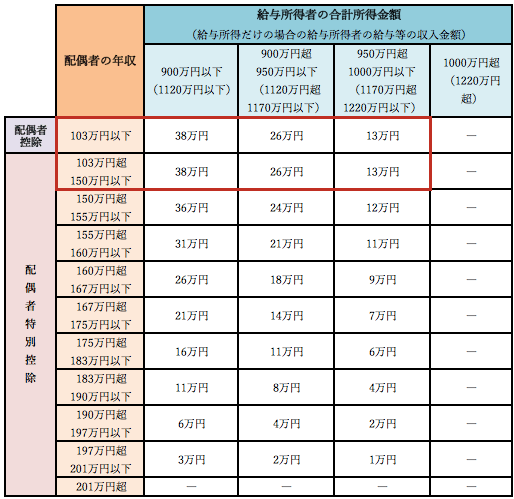

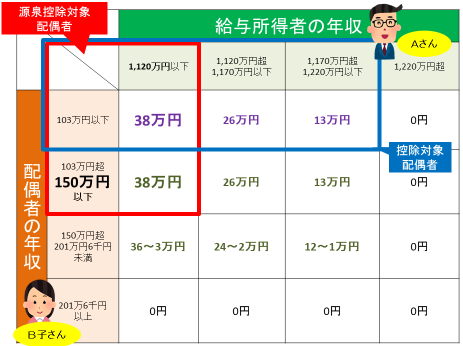

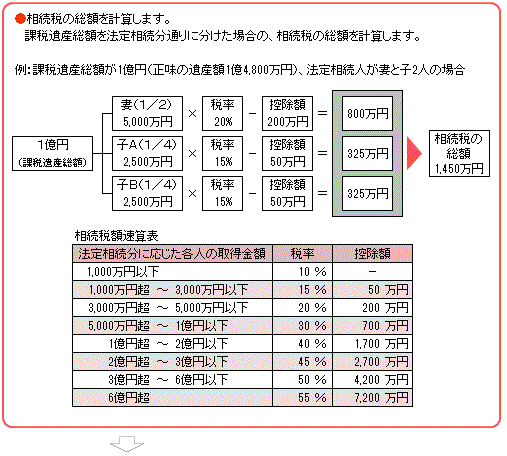

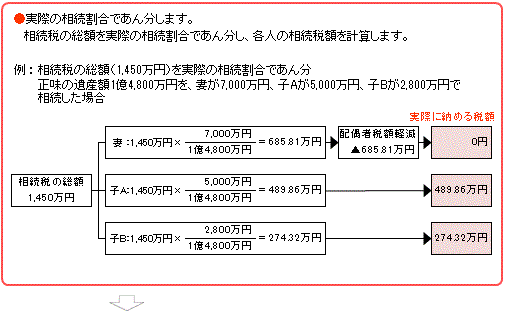

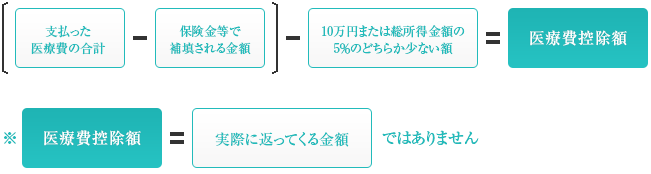

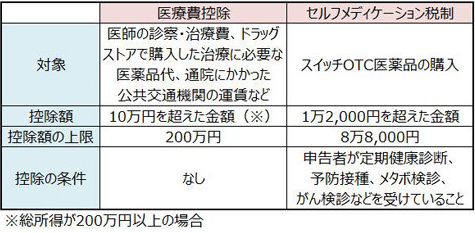

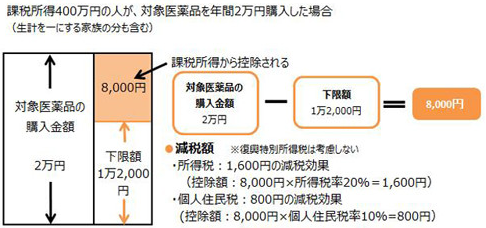

控除額の計算

控除額の計算